Nos últimos meses, muitos clientes de instituições financeiras começaram a perceber um aumento nas comissões bancárias, sem receber notificações claras ou explicações detalhadas sobre esses ajustes. Esse fenômeno, que gerou confusão entre os clientes, se manifesta através de cobranças adicionais, ajustes e conceitos nebulosos nos extratos bancários, resultando em custos extras significativos.

O aumento das comissões não se apresenta da forma tradicional, como um encarecimento explícito, tornando-se quase invisível para o cliente médio. Esse fenômeno ocorre em um contexto de margens encolhidas e crescente concorrência por contas isentas de taxas. Para contornar esse cenário, algumas entidades bancárias começaram a buscar novas fontes de receita, modificando as condições de serviços antes gratuitos ou bonificados, aumentando a rigidez dos requisitos para manter essas bonificações e introduzindo novas tarifas.

As cobranças adicionais agora estão sendo aplicadas a operações antes isentas, como transferências imediatas, alertas via SMS, entre outros serviços que não incorria em custos extras para os clientes. Entre os exemplos mais recorrentes estão as contas cuja manutenção não se enquadra mais nos requisitos para isenção de taxas, a imposição de anuidades em cartões de crédito ou débito que anteriormente eram gratuitos, e cobranças por renovações ou serviços adicionais.

Essas mudanças têm sido implementadas de forma segmentada por grandes bancos como BBVA, Banco Santander e CaixaBank, o que pode dificultar a percepção de que essas aumentos são generalizados. Contudo, os extratos bancários permanecem uma ferramenta crucial para detectar essas tarifas ocultas. Sinais, como a repetição de pequenos encargos sob descrições semelhantes, alterações na nomenclatura dos serviços ou um aumento inexplicável nas despesas bancárias em comparação com períodos anteriores, podem indicar a presença dessas comissões encobertas.

Embora tais práticas estejam dentro da legalidade, a falta de transparência é evidente. Entretanto, os clientes têm o poder de agir: revisando cuidadosamente suas contas, exigindo clareza das instituições e, se necessário, buscando alternativas mais favoráveis em outros bancos. Assim, a vigilância e a diligência na análise dos movimentos financeiros não se mostram apenas como um ato de gestão financeira pessoal, mas também como uma estratégia eficaz para combater essas práticas pouco transparentes.

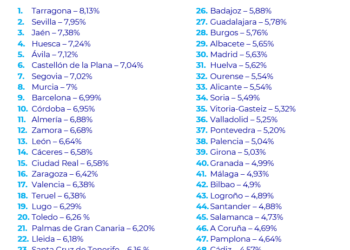

{kind=link}