A corrida pela Inteligência Artificial (IA) não se limita mais a chatbots ou modelos de linguagem. O próximo campo de batalha está se formando no mundo físico: robôs humanoides capazes de aprender, se mover e trabalhar em ambientes reais. De acordo com estimativas de analistas do setor, a China deve concentrar a grande maioria das instalações globais de robôs humanoides até 2025, posicionando-se de forma vantajosa em um momento em que a indústria começa a estabelecer normas, plataformas e padrões de fato.

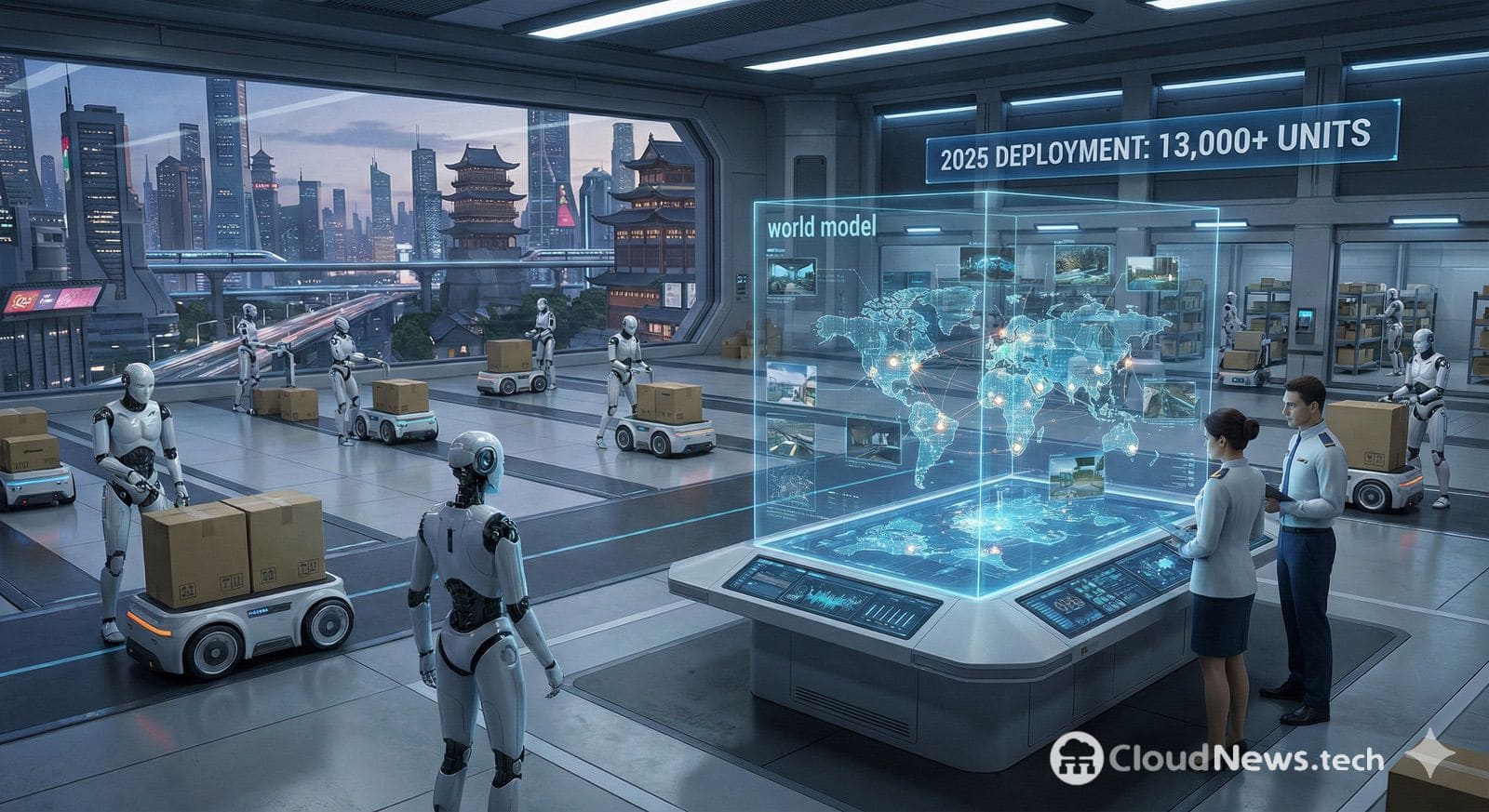

Um dos números mais impressionantes nesse cenário é o dos robôs humanoides: cerca de 16 mil unidades devem estar instaladas em todo o mundo até 2025, das quais quase 13 mil estarão na China. Isso significa que o país não está apenas realizando pesquisas e protótipos, mas colocando hardware nas ruas — em fábricas, laboratórios, centros educacionais e, de maneira incipiente, em aplicações comerciais — em uma fase em que “quem implanta primeiro” pode definir o ecossistema por anos.

Para a robótica, os modelos de linguagem são úteis, mas inadequados. O grande avanço está nos chamados “modelos do mundo”: redes neurais treinadas com vídeo e imagem para modelar dinâmicas físicas, interações com objetos, continuidade espacial e causalidade. Esses sistemas aprendem como o mundo “funciona”, não apenas como é descrito em texto.

Nesse contexto, destacam-se movimentos de empresas como a NVIDIA, que está impulsionando uma estratégia de “plataforma completa” para a robótica e a IA física, utilizando ferramentas e modelos que aceleram o treinamento e a simulação. A ideia é clara: quem controla o “stack” (modelos base + dados + simulação + hardware) pode se tornar o fornecedor de referência.

O diferencial da China não é necessariamente ter o “melhor robô do mundo” hoje, mas possuir muitos robôs suficientemente bons, implantados em larga escala. O padrão costuma se impor pela adoção maciça, compatibilidade e custo de integração, não apenas pela excelência técnica.

Além disso, a abertura também se mostra uma palanca estratégica. No software, os padrões geralmente se consolidam quando milhares de desenvolvedores podem construir sobre uma base comum. Em robótica, isso poderia se traduzir em conjuntos de dados, modelos e ferramentas que facilitam a adoção por universidades, startups e integradores.

No entanto, o dinamismo da indústria chinesa traz um risco: um excesso de empresas competindo ao mesmo tempo, o que pode levar à duplicação de esforços e à redução da rentabilidade. Algumas vozes nas agências de planejamento econômico do país já advertiram sobre a necessidade de evitar bolhas e repetições desnecessárias, sinalizando uma possível consolidação do setor para concentrar capital, talento e linhas de produto.

Enquanto isso, o Ocidente não parte do zero. O Japão possui décadas de experiência na indústria de robótica, a Europa continua a deter vantagens críticas em maquinário e cadeia de valor avançada, e os Estados Unidos mantêm liderança em software e semicondutores de alto desempenho. O desafio, conforme muitos analistas apontam, é se o bloco ocidental consegue transformar essa soma de capacidades em uma implantação real, rápida e competitiva.

Na corrida pela robótica humanoide, mais do que em outros campos, o “tempo de implantação” é crucial: quando a tecnologia se torna tangível, o mercado aprende com a realidade, e não só com as demonstrações. E nesse aspecto, a China está tentando ditar o ritmo.

{kind=link}