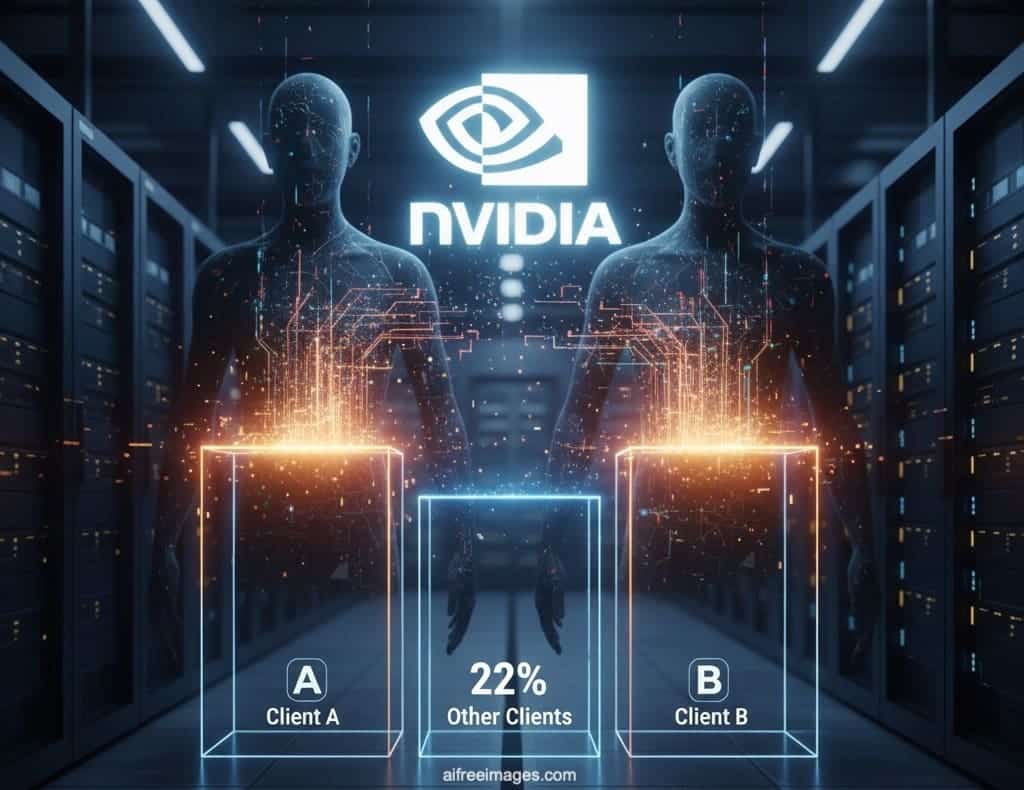

O último relatório trimestral da NVIDIA à SEC dos Estados Unidos gerou preocupações entre analistas e investidores, uma vez que dois clientes representaram 39% da receita no segundo trimestre fiscal de 2025. Esse número representa um aumento significativo em relação ao mesmo período de 2024, quando a participação conjunta foi de 25%.

O documento classifica essas empresas como “Cliente A” (23% das vendas) e “Cliente B” (16%). A identidade dessas companhias não foi revelada, gerando especulações no mercado sobre se se tratam de gigantes da nuvem como Microsoft, Amazon, Google ou Oracle, ou de fabricantes ODM/OEM como Foxconn e Quanta, além de integradores de sistemas como a Dell.

A NVIDIA reconheceu em sua apresentação que sua receita tem frequentemente origem em um número restrito de compradores, alertando que essa tendência pode persistir. Além disso, a diretora financeira Colette Kress afirmou que quase 50% da receita no setor de data centers, que representa 88% do faturamento total da empresa, já provém das chamadas “hiperescaleiras”.

O analista Frank Lee, do HSBC, foi incisivo em sua análise: “Vemos limitado o potencial de catalisadores na ação da NVIDIA a curto prazo, a menos que tenhamos mais clareza sobre as expectativas de capex dos fornecedores de nuvem para 2026”.

O mistério acerca dos Clientes A e B se complica pela definição que a NVIDIA utiliza. Os clientes diretos compram chips para integrar em sistemas que são vendidos a terceiros, enquanto os clientes indiretos são os usuários finais, como empresas e governos, que adquirem esses sistemas por meio dos clientes diretos.

O relatório também revela que dois clientes indiretos superaram 10% da receita global, comprando através de A e B, e menciona a contribuição significativa de uma empresa de P&D em inteligência artificial.

Esse contexto de elevada concentração acontece em meio a um aumento do investimento em infraestrutura de IA. O CEO Jensen Huang indicou que o mercado de tal infraestrutura pode alcançar entre 3 e 4 trilhões de dólares até o final da década, com a NVIDIA buscando capturar até 70% do custo de um data center focado em IA.

Embora os grandes provedores de nuvem representem metade do negócio da NVIDIA, a empresa afirma que a demanda está se diversificando, com empresas tradicionais, novos provedores emergentes e governos buscando serviços especializados em IA.

Apesar das oportunidades de diversificação, a dependência da NVIDIA em relação a poucos compradores estratégicos levanta preocupações sobre a sustentabilidade do crescimento. Se esses grandes clientes reduzirem seus investimentos, a NVIDIA pode enfrentar um impacto direto em suas receitas.

Assim, a empresa se encontra em uma posição forte, mas a crescente vulnerabilidade associada à concentração de consumidores é um elemento que analistas e investidores acompanharão de perto.

{kind=link}