No mundo das finanças, um princípio amplamente aceito é o de comprar negócios excepcionais e mantê-los por longos períodos. Contudo, essa premissa entra em conflito com uma verdade inconveniente: nenhum empreendimento é eterno, e nenhum investidor, por mais disciplinado que seja, está livre da necessidade de vender. Investidores renomados no campo do value investing frequentemente enfatizam essa realidade.

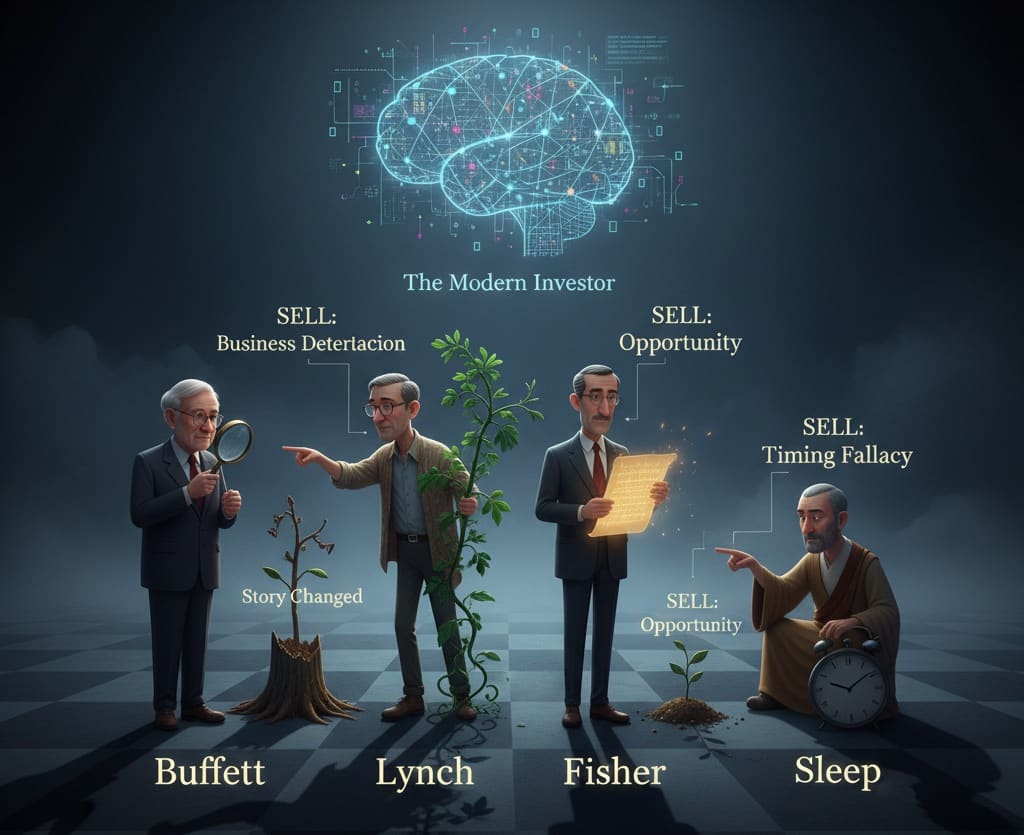

Peter Lynch, por exemplo, alertou que “vender os vencedores e manter os perdedores é como cortar flores e regar ervas daninhas.” Warren Buffett, conhecido por sua perspectiva de longo prazo, afirma que seu horizonte ideal é “para sempre.” No entanto, mesmo os grandes nomes da área, como Philip Fisher e Nick Sleep, admitiram que existem momentos em que a venda é a decisão mais sensata.

As lições extraídas da prática de venda não devem se basear apenas na repetição do mantra do buy and hold, mas sim em entender quando é racional optar por vender, evitando tanto o curto-prazismo quanto a venda em pânico.

Um ponto crucial a ser destacado é que vender não equivale a falhar, mas sim a gerenciar riscos. A ideia de que se deve manter um ativo para sempre pode levar a erros. Embora a paciência seja uma vantagem competitiva de um investidor, é igualmente verdade que os negócios mudam, a concorrência avança e os ciclos econômicos impactam as operações.

Dois exemplos ilustrativos podem ajudar nessa análise. Nick Scali Limited, um varejista australiano de móveis, conseguiu multiplicar seu valor ao longo de 20 anos, e uma venda durante a crise de 2020 teria resultado em perdas de oportunidades. Por outro lado, Moderna, impulsionada pela demanda da vacina contra a Covid-19, viu suas ações dispararem para mais de 400 USD, mas a falta de revisão da tese de investimento teria causado grandes prejuízos.

Existem seis razões racionais para considerar uma venda:

- Tese de investimento quebrada: Quando a justificativa para a compra não se sustenta mais, a venda é lógica.

- Erosão da vantagem competitiva: Mesmo as empresas mais sólidas podem perder posição, como observou Buffett ao se desfazer de ações da IBM.

- Mala alocação de capital: Decisões de gestão ruins podem desvalorizar a empresa.

- Sobreavaliação extrema: Quando o preço das ações excede o valor intrínseco, como ocorreu com Zoom em 2021.

- Oportunidades superiores: Vender para reinvestir em ativos mais promissores pode ser uma decisão sábia.

- Rebalanceamento de carteira: Reduzir a exposição a um ativo muito grande pode ser necessário para manter um portfólio equilibrado.

Por outro lado, motivos inadequados para uma venda incluem pânico, seguir a moda do mercado, ou o desgaste emocional causado pela volatilidade. Um exemplo emblemático é a queda de 40% das ações da Apple em 2018; quem vendeu por medo perdeu a valorização que se seguiu.

A chave está em monitorar os fundamentos. Investir não é simplesmente plantar uma árvore e esquecê-la; é acompanhar o seu crescimento e as condições do ambiente. Para o investidor moderno, as diretrizes são claras: manter enquanto a tese original persistir e vender apenas quando as condições fundamentais se deteriorarem.

Por fim, a sabedoria dos investidores renomados revela que vender é uma ferramenta estratégica, não um tabu. A diferença entre um investidor disciplinado e um especulador reside na razão por trás da venda. A decisão deve ser fundamentada na realidade do negócio e em uma gestão inteligente do capital.

Em suma, as fórmulas para o sucesso podem ser sintetizadas em dois mandamentos: não se deve vender vencedores por medo ou impaciência; e é fundamental vender sem hesitações quando os fundamentos mudam. É vital saber cultivar as flores, remover as ervas daninhas e diferenciar uma tempestade passageira do fim do próprio jardim.

{kind=link}